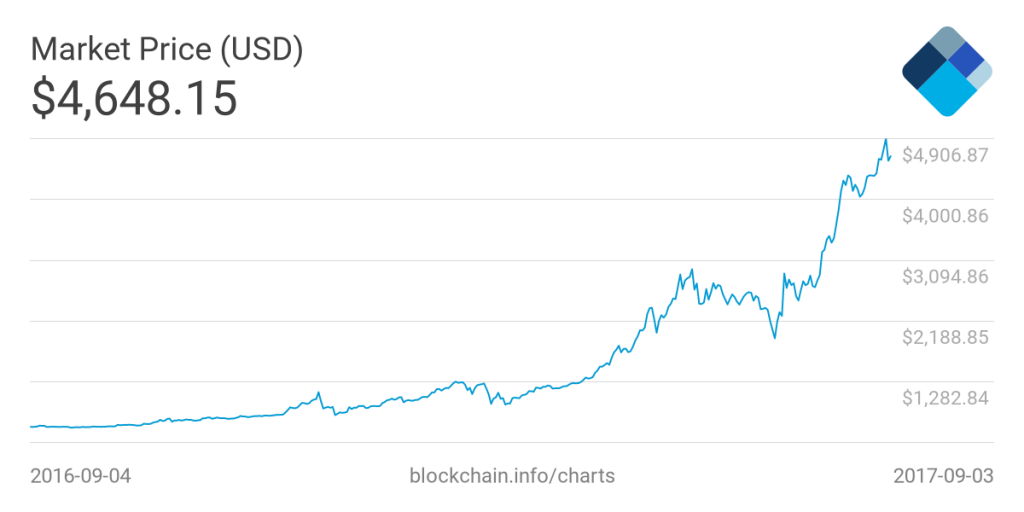

ビットコインの価格はこの1年間で約7倍にまで急騰しバブルと言われるほどの相場です。しかしこれはビットコインの一面に過ぎません。ビットコインは仮想通貨・暗号通貨である以上、決済手段として利用されることを想定されています。しかし、「ビットコインのエコシステムでは決済手段として普及する取り組みよりも、価格上昇の投資対象として焦点が置かれている」のが現状です。

日本においてビットコインが決済手段と使われているシーンが思い浮かぶでしょうか。家電量販店でビットコインが使えるようになった程度で、決済手段としての普及率が格段にあがっているとは感じません。では、なぜビットコインが決済手段として置き去りにされているのか、この記事(「MORGAN STANLEY: ‘Bitcoin acceptance is virtually zero and shrinking‘」)が指摘する3つの理由から考えてみたいと思います。

1つめの理由:

Most owners of the cryptocurrency are unwilling to let go of their holdings to pay for goods because they expect the price of bitcoin to go up.

仮想通貨の所有者たちは、さらなる価格上昇を期待して、手元のビットコインを支払いに使いたがらない。

2つめの理由:

Issues with bitcoin’s scalability, which has made transactions slow and expensive, is another reason the bank thinks merchants find bitcoin unappealing as a form of payment.

取引に時間とコストがかかる、ビットコインのスケーラビリティの問題も、決済方式としての魅力を欠くもう1つの理由と見ている。

3つめの理由:

there has been a lack of pressure from the people who run the bitcoin infrastructure, according to the bank, to push merchants to accept bitcoin as a form of payment.

店鋪等にビットコインを決済方式として認めさせる銀行のようなインフラ管理者たちからの圧力が足りていないことが、3つ目の理由だ。

特に3つめは大変重要な指摘だと思います。中央管理者が不在であることの功罪の1つで、決済手段としての普及に責任や任務を担う組織がいないということです。例えば日本の三菱東京UFJ銀行が主導するMUFGコインの普及を推進するのは、当然ながらこの銀行です。これが役割として与えられたプロジェクトチームが積極的に店鋪等に働きかけることになります。しかし、ビットコインエコシステムにはそのような中央管理部隊が存在しません。ビットコインがこのまま投機対象のまま終わってしまうのか、果たして決済手段として新たな局面を迎えるのか観察していきましょう。