成功するICOの共通点は何か。それは設計思想が骨太といいますか、社会のどのような問題や課題に取り組んでいるかが明確です。それが大衆向け、或いは特定の産業や業界であれ「ブロックチェーンによる新しい社会」というグランドデザインが描かれています。ICOの参加するにあたって、トークンセールの経済条件や価格よりも、設計思想や仕組みを理解するほうがとても重要だと考えています。

バンコール、その革新性は流動性リスクの排除にある

今回勉強したのは、バンコール(Bancor)というプロトコルです。これは、2017年に3時間で170億円近く調達した最大級のICOプロジェクトです。バンコール(Bancor)は一言で言うとトークンエコノミーの「流動性リスク(liquidity Risk)」を解決するプロジェクトです。仮想通貨の市場を下支えする革新的なアイデアにあふれています。

もう少し噛み砕くと、あの仮想通貨が「売りたいときに売れない、買ってくれる人が見つからない」という状況を排除するプロジェクトです。

ビットコイン(BTC)、ビットコインキャッシュ(BCH)といった暗号通貨・仮想通貨、あるいはイーサリアム上に生み出されたTenxのPAYやAugurのREPまで、これらはすべてデジタルトークンです。

デジタルトークンを発行主体によってカレンシータイプ、アセットタイプと分けて考えるケースがありますが、どのようなトークンであっても、「トークンとは価値の証拠となるもの」である点は共通です。辞書的に言えば「代用紙幣」です。

独自トークンが相互乗り入れするトークンエコノミー

トークンが広く流通することによって、トークンの経済圏が生まれます。例えば、AugurのREPは、サッカーくじtotoのような未来予測で使われるトークンです。このトークは未来を予測に賭ける人、そして勝つ人、負ける人、勝敗を認定する人たちによって流通し、経済圏を作り上げます。

さらに、異なるトークン同士が交換されるケースも考えられます。例えば、日本円では買えないアルトコインを買う場合は、DOGE↔BTC↔POTのようにビットコイン(BTC)を経由して、アルトコインを為替取引します。こうしてトークン経済圏は相互乗り入れし、仮想通貨・トークンの経済圏が広がっていきます。これをトークンエコノミー(Token Economy)と呼びます。

トークンが乱立すると、流動性が失われる

独自トークンが相互乗り入れする限り、トークンの数は無制限に増えても経済圏は破綻しないのでしょうか。例えば、日本は円、アメリカはドル、中国は人民元が法定通貨(フィアットマネー)、1カ国1通貨制度です。もし、日本の47都道府県ごと、アメリカの51州ごと、中国33の行政区画ごと、合計131の通貨が流通する世の中は、果たして便利でしょうか。

通貨は、統合の道を進む

例えば国内旅行をするときに、県を跨ぐ度に両替しなければならない状況を考えれば、通貨が乱立することは不便だと感じるでしょう。欧州はユーロに統一され、独立性の高いアメリカ各州も通貨はドルで統一されています。通貨の歴史が物語っているように、通貨は統合の道を歩んできました。

統合の方向へ進む法定通貨とは反対に、ICOによってデジタルトークンは無制限に乱立しています。いまでは毎週、毎日のように新たなデジタルトークンが生まれ、大小さまざまな経済圏がデジタル上に生まれています。

この状況は県ごとの通貨の比ではなく、市町村単位で独自通貨が発行されているようなものです。このトークンの乱立によって迎えるのが「流動性リスク(liquidity Risk)」です。バンコール(Bancor)が解決しようとした、課題です。

物々交換時代に退化するトークンエコノミー

流動性(liquidity)とは、モノの換金のしやすさの尺度です。「売りたいと思ったときに、売れるかどうか」です。人気の株式銘柄であれば、売り注文はすぐに約定しますが、人気のない銘柄は売り注文を出しても買い手が現れるまで時間を要します。前者を流動性が高い、後者を流動性が低いと表現します。

流動性が低い、つまり売りたいときに売れないリスク、これが流動性リスクです。株式にかぎらずデジタルトークンにも同じリスクが発生します。ICOによってトークンが乱立すると、小さな経済圏が数多く生まれ、不人気のトークンは売買しづらく、流動性リスクが上昇するのです。

バンコールが解決した「欲望の二重の一致」

バンコール(bancor)のホワイトペーパーにはA Solution to the Coincidence of Wants Problem(P8)とあります。これは経済学でいう欲望の二重の一致(double coincidence of wants)を指しており、物々交換の流動性の低さを表す言葉です。少しばかりデジタルトークンから離れて、物々交換の時代を想像してみます。

物々交換では、お互いに手に入れたい物と手放したい物が同時に一致しなければ取引は成立しません。例えば、わたしはリンゴを持っていてメロンが欲しい場合、メロンを持っていてリンゴが欲しい人に出会わなければなりません。メロンを持っていて、キウィが欲しい人でもだめ、ブドウを持っていてリンゴが欲しい人でもだめです。

自分は相手が持っている物を求めており、相手も自分が持っている物を求めている。これは欲望 (wants) が同時発生 (coincidence) している状態、それが「欲望の二重の一致」といいます。2人の欲望が一致する確率は非常に低く、そこに貨幣を介在させることによって、流動性が劇的に向上したわけです。

貨幣の誕生によって、わたしはリンゴを手放したいなら、リンゴを欲しがっている人さえ探せればよいのです。二重に一致させる必要がなくなったわけです。しかしながら、最終的な目標は、リンゴを手放すこと、と、メロンを手に入れることです。貨幣のおかげで2つの欲求は分割できるようになりましたが、いまなおメロンは手元にありません。メロンを持っている人を引続き探さなければなりません。

デジタルトークンにおける欲望の二重の一致

もしこのままトークンの乱発が続き、全ての日本人がトークンを発行できるようになったとします。すると、約1億のトークンが生まれます。これでは結局、物々交換の世界と変わらず、欲望の二重の一致問題が再浮上してしまいます。いささか極端な例ですが、トークンの乱立は流動性を低下させるリスクを生み出すことは間違いありません。

買ったトークンが誰も欲していなければ、あるいは欲している人が限りなく少なければ、取引は成立しません。バンコールプロトコルは、まさにこのような課題を解決するために生まれました。

バンコールは、第二次世界大戦後にイギリスの経済学者ジョン・メイナード・ケインズが考案した世界通貨Bancor(バンコール)に由来します。ケインズのBancorとBancor Protocolは別物ですが、BancorProtocolはケインズのバンコールを下敷きにして誕生しました。

バンコールプロトコルの革新性

バンコールプロトコル(Bancor Protocol)はプロトコルです。「規定」「議定書」「儀典」「手順書」と訳され、人と人が何かをする際の約束事、手順の取り決めです。したがって、バンコールプロトコル自体は、「円」のような通貨を意味しません。バンコールプロトコル上で発行されたトークン(スマートトークン)が通貨(トークン)です。

準備金と価格決定メカニズム

バンコールプロトコルの革新性は、2つの特徴「準備金」と「価格決定メカニズム」にあります。

トークンには価格がついています。例えば、ビットコイン(BTC)は80万円、ライトコイン(LTC)は7000円というように。例えば、ビットコインを買いたい人が70万円を提示し、ビットコインを売りたい人が71万円だったとします。このとき売り手と買い手の価格差をSpread(スプレッド)と呼んだりします。もし売り手と買い手がそれぞれ1人だったら、取引が硬直してしまいます。

ビットコインの売買が成立するには、それぞれ提示価格を妥協して、70.5万円あたりで取引が成立するか、あるいは新しい買い手(売り手)が価格差に割り込んで新たな価格を提示する必要があります。ビットコインの例(BTC/JPY)では取引規模が大きいため数秒、数分で取引は成立しますが、マイナーなトークンの場合はそうはいきません。

バンコールプロトコルでは、このような流動性リスクをどう解決するかというと、「準備金」という考え方と「動的な価格決定メカニズム」を組み込むことで解決します。

バンコールプロトコルの準備金とは?

準備金は、こう考えます。仮にわたしがトークンを発行したとします。トークンはANGOとしましょう。あなたはトークン保有者です。このANGOを売ってビットコイン(BTC)に換えたいと思ったとします。ここで探さなければいけないのは、BTCを手放してANGOを手に入れたい誰かです。

わたしが独自に作った通貨(トークン)ですから、ANGOは世界でも稀に見るマイナー通貨です。もちろん、なかなか買い手が見つかりません。いたとしても、買い手が少ないために、買い叩かれてしまうかもしれません。そこで、あなたは、ANGOを市場ではなく発行主体のわたしに引き取ってもらおうと考えました。この発想が、準備金(Reserve Token)の考え方です。

法定通貨の発行主体である中央銀行が外貨準備高(Foreign Reseve)を保有しているように、わたしが基軸となる仮想通貨(Bancor ProtocolではイーサリアムETH)を準備金(Reserve Token)として保有し、あなたがANGOを売り飛ばしたいという欲求に、すぐさま応えるのです。

こうすれば、流動性の低いトークンであってもETHを通じて、他のトークンに変えることができ流動性リスクが軽減できます。

しかし、お気づきの通り、大量のANGOの売り注文が入ったときに準備金が枯渇するリスクが別に生じます。準備金(準備仮想通貨)が枯渇すれば、金とドルの兌換を停止したニクソンショックのような取り付け騒ぎが起きることが予想されます。

バンコールプロトコルの価格決定メカニズムとは?

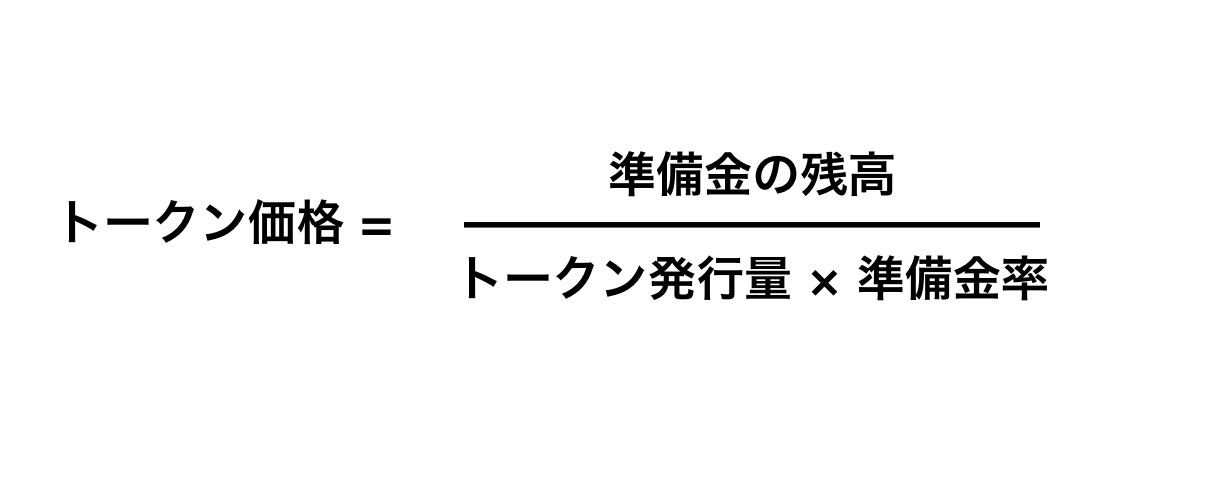

バンコールプロトコルの2つめの特徴が「価格決定メカニズム」です。通常、取引が成立する価格が決まるのは、誰かが妥協して注文価格を変更するか、新たな買い手の登場を待つしかありませんでした。バンコールプロトコルでは「トークン価格」と「トークン発行量」そして「準備金の割合」の適切なバランシングを保つ関係式に価格決定を求めます。

この関係式の読み方は、あるタイミングでのトークン価格は、発行主体が保有する準備金(ETH)の残高を、発行されたトークン発行量と準備金率で割ったもの、という定義式です。

ここで準備金をおさらいすると、準備金(Reserve Token)は、わたしがANGOというトークンを発行する際に担保として保管しておかなければならないトークンで、具体的にはERC20トークンかETHを指します。

ここで価格を求める対象となるトークンを、スマートトークン(Smart Token)と呼びます。先の例ではANGOに当たり、準備金(Reserve Token)と兌換が保証されているトークンです。記録的な資金調達を達成したBancorのICOは、正しくは、バンコールプロトコルを主催する「Bprotocol Foundation」という団体が、ETHを準備金(Reserve Token)として集め、Bancor Netowork Token(BNT)をスマートトークン(Smart Token)として発行するためのICOだったのです。

定義式に出てくる準備金率(Weight)は、ICOで集めたReserve Tokenのうち何割を保管しておくのかという割合のことで、スマートトークンの発行主体が予め決める固定の比率です。例えば、準備金率が0.2だった場合、発行するトークン時価総額の20%分に相当する準備金(ETH)を、常に保管するということです。

トークン価格はなぜ変化していくか?

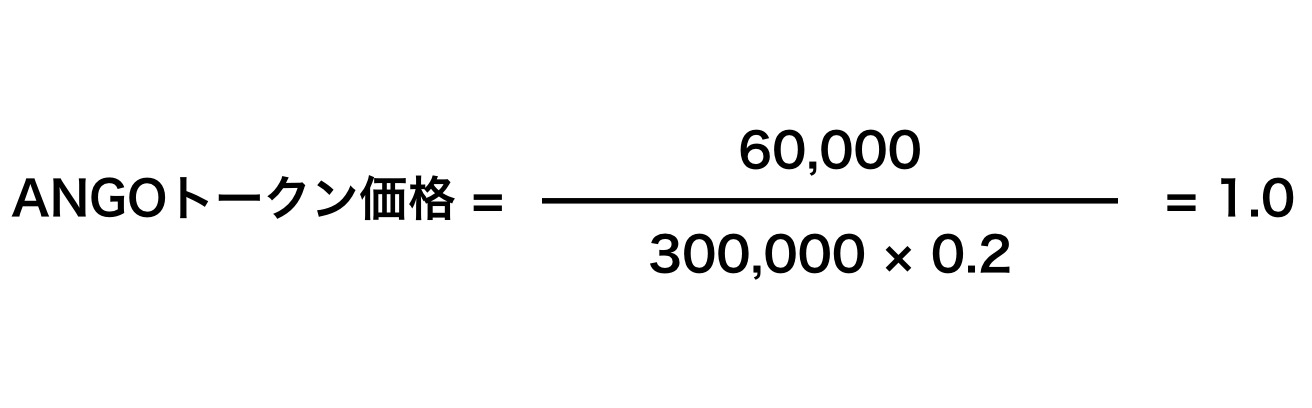

トークンの価格がどのように変化するのか計算してみます。わたしが、新規トークンANGOを発行するところから計算してみます。準備金率は20%に設定します。新規トークンANGOを発行するにあたり30万ETHを集めるとします。レートは1ANGO=1ETHと設定しました。したがって、30万ETH集まれば、同時に30万のANGOが発行されることになります。

無事に30万ETH集まったとし、準備金率に応じて準備金を保管しておく必要があります。30万の20%なので、6万ETHの保管が必要です。このタイミングではANGO価格は、1ANGO=1ETHで1のまま、等価です。

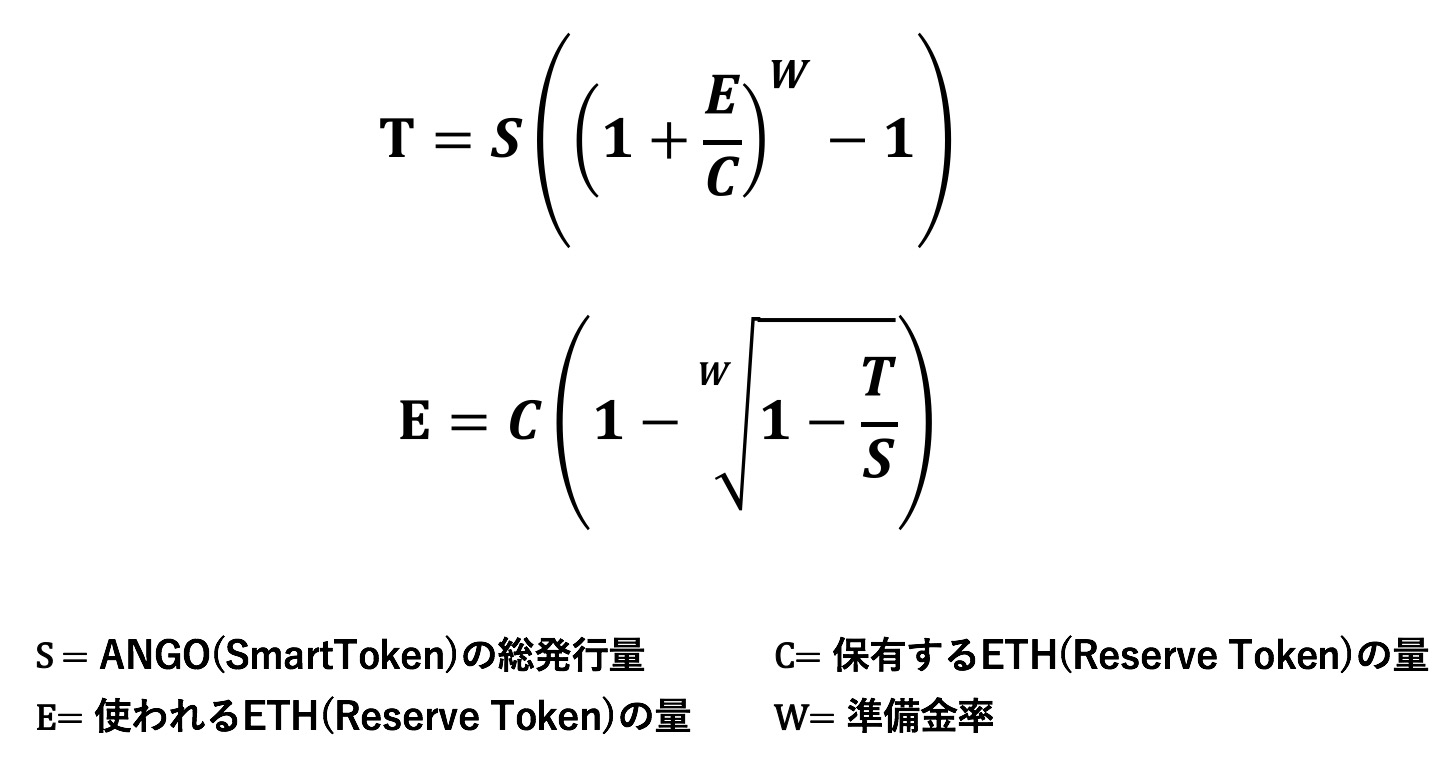

つぎに、300ETHでANGOトークンを買いたい人が現れたとします。この場合、以下の計算式を使います。上の式で、300ETHを支払って獲得できるANGOトークンの量(T)が求めます。下の式で、Tの量を買うために必要な金額(E)を求めます。

獲得トークン数が変化するメカニズム

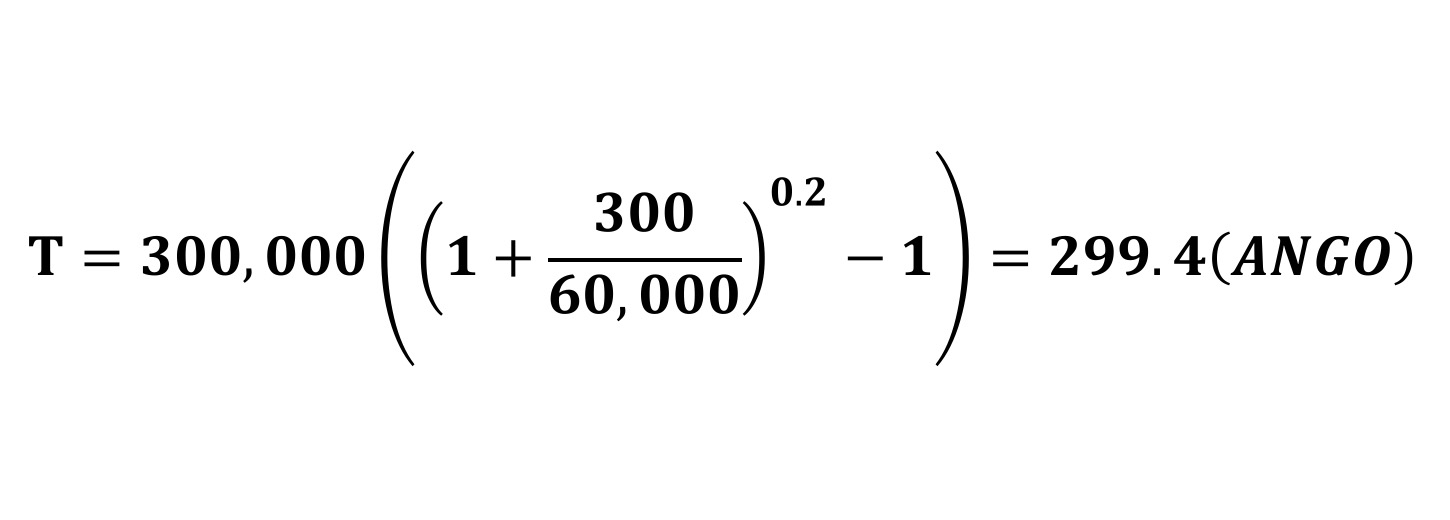

今回の取引例でいうと、現在のANGO総発行量300,000、準備金の残高60,000、準備金率20%の状態から、新人さんが300ETHの購入資金でANGOを買おうとしているわけなので、購入できる量(T)は以下の通りです。

あら不思議。手放したのは300ETHですが、手に入れたのは299.4ANGOです。価格は1:1でしたが、変な関数を通したら手に入るANGOが減ってるではありませんか。これは新手の詐欺かと疑いたくなりますが、そうではありません。これこそが、バンコールの価格メカニズムの核心部分です。

もう一度、ANGOトークンの価格決定式を見てみましょう。

1.0という価格はETH1単位あたりのANGOトークン1単位の量と言い換えることができます。そして、分母にはANGOトークンの総発行量。要は、あなたがANGOトークンを買うということは、その際に支払った金額(ETH)は、そのまま準備金残高(分子の部分)に追加されるのです。

そして、その分増えた準備残高が、トークン総発行量の20%になるように、価格とANGOトークン総発行量が調整され増加するのです。言うなれば、ANGOトークンの購入は、ANGOトークンの新規発行を意味するのです。

絶妙に変化するトークン価格

詐欺のような価格メカニズムをわかりやすくするために、300ETHの支払を、1ETHを300回買ったと考えてみます。価格決定メカニズムの式の分母はトークンの総発行量でした。ANGOトークンを1単位買う度に、総発行量は変化(1単位増えて300,001になる)し、価格も自動的に調整されます。

さらに2単位目の追加購入(合計2ETH分の支払)する際には、その直前(1ETH目)の価格が適用されています。3単位目の購入時には直前の価格(2ETH目)が適用。これを繰り返すと、総発行量が変化するので、吊られて価格も微妙に変化しながら300ETHの支払が完了するわけです。

いまの例ではANGOを買うということは、ETH→ANGOの兌換です。したがって、価格はANGO高に進むことになり、ETHに比べてANGOの価値が高くなるため、手に入るANGO量は少なくなります。一方、ANGO→ETHの兌換の場合にはANGOが売られるので、ANGO安の方向に価格は動きます。

手に入るANGOが減る仕組みは理解できました。確認のため300ANGOを購入によってETH/ANGOの価格レート(もともとは1:1)がどう変化したかを価格決定メカニズムの式を再掲して感がてみます。

もともと1だった価格(レート)が、1.004に変化していることがわかります。準備金の60,000ETHは60,300ETHに、ANGO発行総量は価格が細かく調整されながら増加して最終的には299.4増えて、合計300,299.4へ。0.2は固定値。この式を計算すると、価格が1.004と少しばかりANGO高になっていることがわかります。300ETHでANGOを購入し終わったときの価格は1.004になったのです。

取引相手を必要としない革新的なアイデア

準備金という仕組み、自動的に決まる価格メカニズムによって新たな価格が決まることがわかりました。めんどくさい計算式を通したので忘れているかもしれませんが、トークンの取引は、発行主体であるわたしです。

つまり、取引所を通じて買ってくれる誰かを必要とせず、発行主体であるわたしから直接買っているのです。そして売買価格は、価格メカニズムの計算式を通じて、自動的に一意に決まっています。

取引所を必要としない。これを突き詰めて考えれば、相手を必要としない取引といえます。流動性リスクとは売りたいときに売れない、というリスクでした。しかしバンコールプロトコルによって、どんなマイナーなトークンであっても発行主体と自動的に決まる価格によって、売買が可能となります。トークンエコノミーのハブの役割を果たすのがバンコールプロトコルです。

ANGOトークンがPoloniexあたりに上場したとします。売りたい人と買いたい人の需給バランスで決まるの通常の取引価格。そしてバンコールプロトコル上の価格。この2つの価格は、メカニズムが異なるため、価格差が生まれる可能性があります。しかしこの場合は、アービトラージャー(裁定取引者)によってレートは均衡すると考えられます。なのでトークンの取引所が今後不要になるというわけではありません。

バンコールプロトコルの将来性

ここまで、バンコールプロトコルの革新的な部分である「準備金」と「価格決定メカニズム」について勉強したものをまとめてきました。バンコールのICOから数ヶ月が経とうとしていますが、バンコールのスマートトークンであるBNTの価格はどうなっているでしょうか。

最近のニュースではバンコールプロトコルは、フロントランニングに対する脆弱性、また準備金が枯渇するリスクが指摘されています。こうしたこともあり、バンコールプロトコルの初のスマートトークン(BNT)の価格は、公開時が4ドル、現在(2017年11月)が2ドルと約半分に下落しています。

ただ仮想通貨はそもそもボラティリティが高いので、価格が半分になったからといってプロジェクトの価値が半分になったわけではありません。このプロジェクトは、仮想通貨マーケット全体の底上げになる大発明の可能性を秘めていると感じています。

トークンが乱立すれば必ずぶつかる流動性リスクの解決策として、トークンエコノミーを支えてくれるのか、これからが楽しみです。